한국첨단소재는 2003년 설립된

첨단 소재 개발 및 제조 전문기업으로,

반도체와 전자 부품 산업에

필수적인 고급 소재를 공급하고 있습니다.

주력 제품인 광선로 모듈(OSP)을

중심으로 사업을 영위하며,

최근에는 친환경 소재 개발에도 주력하고 있습니다.

차트 분석

일봉차트

일봉 차트를 살펴보면, 한국첨단소재의 주가는

최근 강한 상승세를 보이고 있습니다.

12월 19일 기준으로 전일 대비 29.95% 상승한

2,885원에 거래를 마쳤습니다.

거래량도 크게 증가하여 투자자들의 관심이

높아진 것으로 보입니다.

주봉차트

주봉 차트에서는 11월 중순부터 시작된

상승 추세가 지속되고 있습니다.

20주 이동평균선을 상향 돌파하며

중기적인 상승 모멘텀이 형성된 것으로 판단됩니다.

다만 RSI 지표가 과매수 구간에 진입해 있어

단기 조정 가능성도 염두에 둬야 할 것 같습니다.

월봉차트

월봉 차트를 보면 2021년 고점 이후

장기 하락세가 이어졌으나,

최근 반등 조짐을 보이고 있습니다.

5,000원 선에서 강한 지지력을 확인한 후

상승세로 전환된 모습입니다.

재무 분석

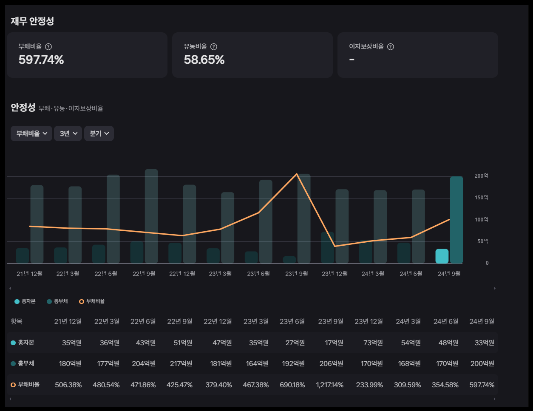

재무 상태를 살펴보면, 2024년 9월 말 기준

자산총계는 244억 원, 부채총계는 171억 원으로

부채비율이 233.99%에 달합니다.

현금성자산은 8억 원으로 단기 유동성에

다소 어려움이 있을 수 있어 주의가 필요합니다.

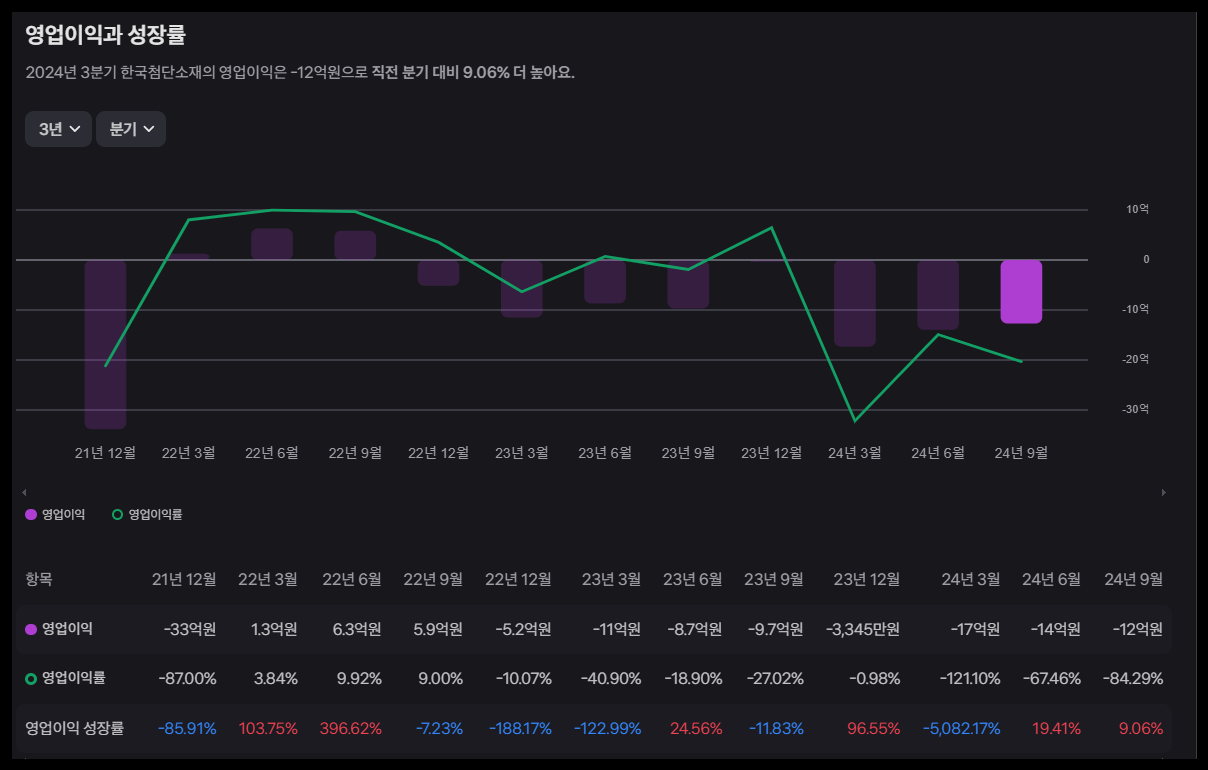

실적 분석

실적 측면에서는 최근 몇 년간

매출이 감소세를 보이고 있습니다.

2023년 매출액은 144억 원으로 전년 대비

32.4% 감소했으며, 영업손실은

30억 원을 기록했습니다.

2024년 상반기에도 매출 감소와 적자가 지속되고 있어

실적 개선이 시급한 상황입니다.

한국첨단소재 결론

한국첨단소재는 최근 신기술 개발과

글로벌 시장 진출 계획을 발표하며

투자자들의 기대를 모으고 있습니다.

특히 친환경 소재 개발 프로젝트는

ESG 투자 트렌드와 맞물려

긍정적인 반응을 얻고 있습니다.

투자자 입장에서는 한국첨단소재의 기술력과

성장 가능성에 주목하되, 실적 개선 여부를

면밀히 지켜볼 필요가 있습니다.

특히 부채비율이 높고 현금성자산이 부족한 점은

리스크 요인으로 작용할 수 있습니다.

전문가들은 한국첨단소재의 목표 주가를

3,500원에서 4,000원 사이로 제시하고 있습니다.

이는 현재 주가 대비 약 20% 이상의

상승 여력을 시사합니다.

하지만 단기적으로는 변동성이

클 수 있으니 신중한 접근이 필요합니다.

#한국첨단소재 #첨단소재 #광선로모듈 #친환경소재 #코스닥주식 #실적개선 #기술특례상장 #ESG투자 #주식투자 #기업분석

'금융' 카테고리의 다른 글

| 블로그,유튜브 원고료 현금영수증 발급방법및 내역 확인 방법 (2) | 2024.12.26 |

|---|---|

| 왜? 코위버 주식 급등 했을까? 급등재료 총정리 (3) | 2024.12.22 |

| 왜? 인스코비 주식 급등 했을까? 급등재료 총정리 (4) | 2024.12.20 |

| 왜? 바이오플러스 주식 급등 했을까? 급등재료 총정리 (48) | 2024.12.19 |

| 왜? 뱅크웨어글로벌 주식 급등 했을까? 급등재료 총정리 (5) | 2024.12.18 |