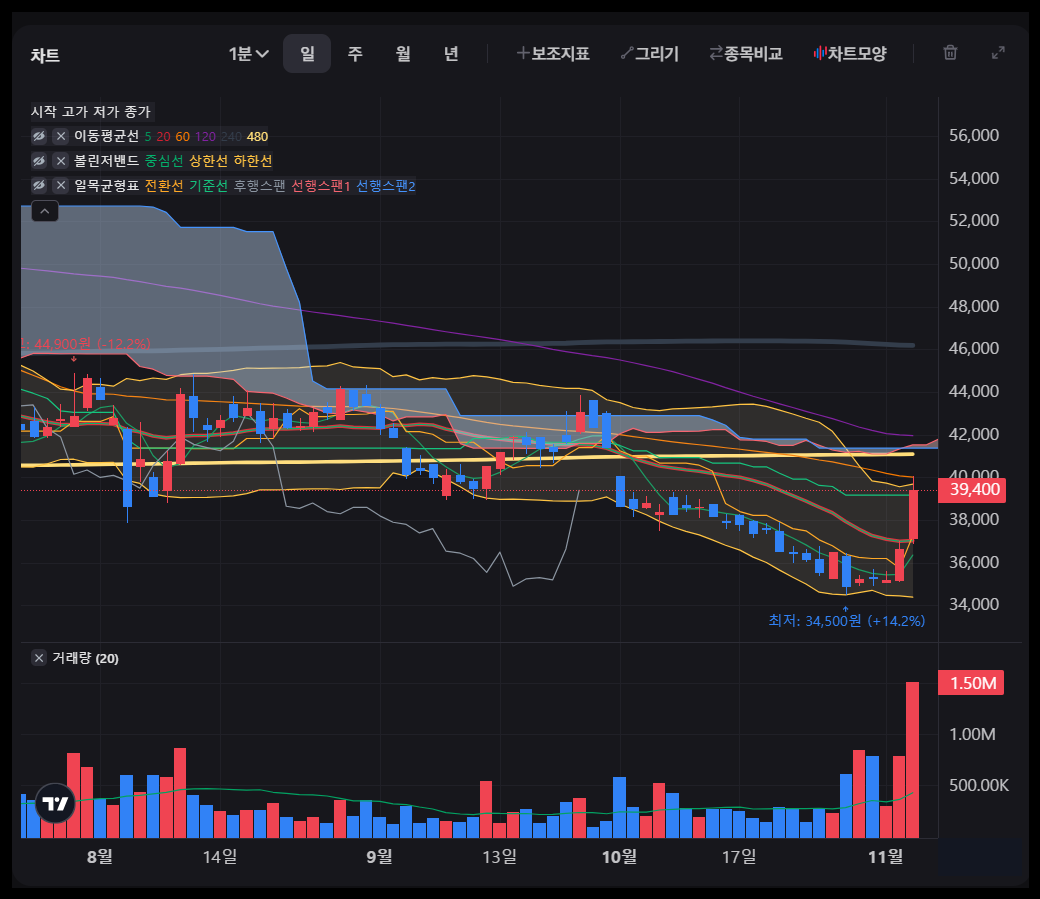

최근 한국타이어앤테크놀로지(이하 한국타이어)의

주가가 급등하며 투자자들의 이목을 끌고 있습니다.

먼저 회사에 대해 알아볼까요?

이러한 상승세의 주요 요인과

향후 전망을 분석해보겠습니다.

1. 3분기 호실적 발표

한국타이어는 2024년 3분기 매출액 2조4,400억 원,

영업이익 4,702억 원을 기록하며

전년 동기 대비 각각 4.1%, 18.6% 증가한

실적을 발표했습니다.

이는 시장 예상치를 상회하는 성과로,

주가 상승의 직접적인 촉매제가 되었습니다.

2. 고부가가치 제품 판매 증가

고인치 타이어와 전기차 전용 타이어 등

고부가가치 제품의 판매 비중이

증가하면서 수익성이 개선되었습니다.

특히, 전기차 시장의 성장에 발맞춰

전기차 전용 타이어 브랜드 '아이온(iON)'을 출시하며

시장 점유율을 확대하고 있습니다.

3. 원자재 가격 안정화

합성고무, 카본블랙 등 주요 원자재 가격과

해상 운임이 안정화되면서 제조 원가 부담이 감소하였습니다.

이로 인해 영업이익률이 개선되었으며,

이는 주가 상승에 긍정적인 영향을 미쳤습니다.

4. 증권사 투자의견 상향

하나증권은 한국타이어의 투자의견을

기존 '중립'에서 '매수'로 상향 조정하였습니다.

이는 주가가 30% 하락한 이후의 결정으로,

현재 주가 기준 주가수익률(P/E)이 4배 이하로

저평가되어 있다는 분석에 기인합니다.

5. 글로벌 시장에서의 입지 강화

한국타이어는 포르쉐, 메르세데스-벤츠, BMW, 아우디,

테슬라 등 40여 개 글로벌 완성차 브랜드에

250여 개 신차용 타이어를 공급하며

프리미엄 타이어 브랜드로서의 입지를 다지고 있습니다.

이러한 글로벌 파트너십은 매출 다각화와

안정성에 기여하고 있습니다.

6. 향후 전망과 투자 고려사항

한국타이어는 고부가가치 제품 판매 확대와

원가 구조 개선을 통해 수익성을 높이고 있습니다.

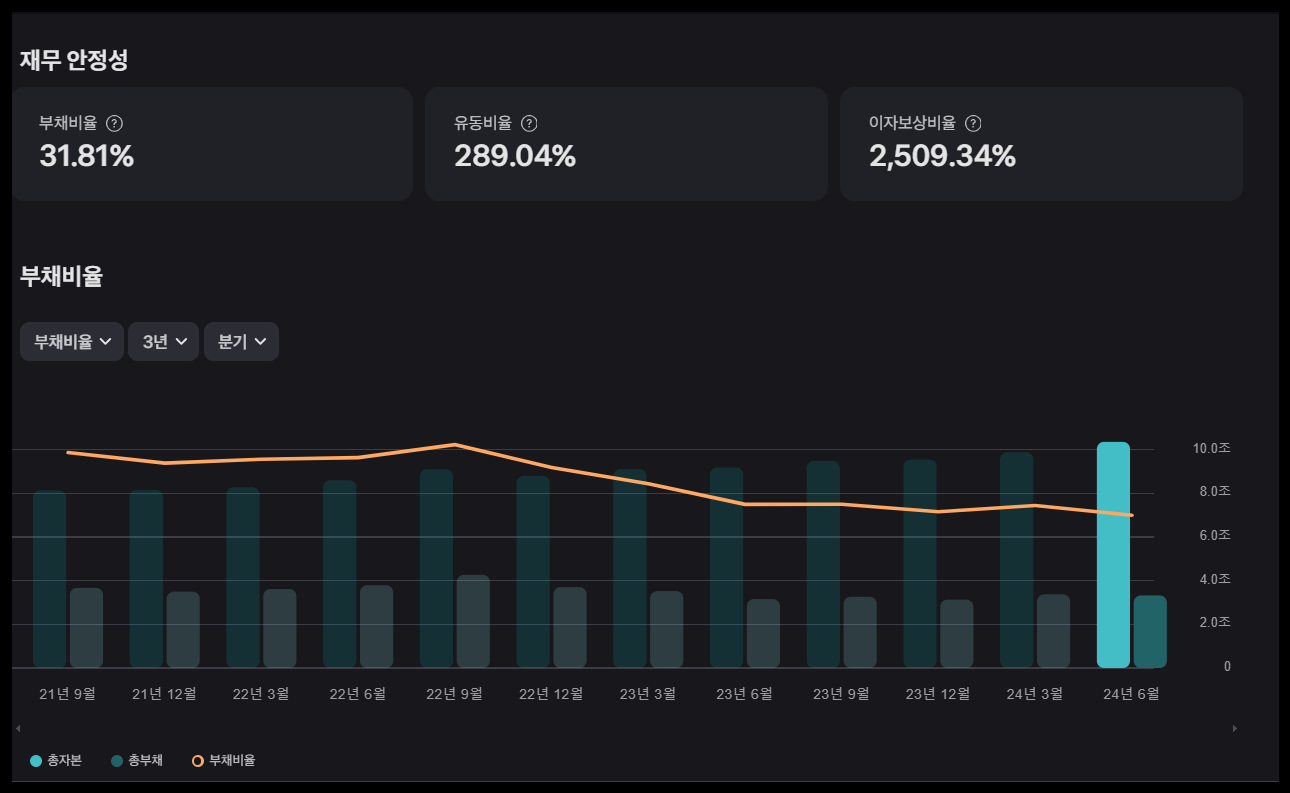

그러나 한온시스템 인수와 관련된 재무적 부담,

중국 시장에서의 경쟁 심화 등은

주의 깊게 살펴봐야 할 요소입니다.

특히, 한온시스템 인수로 인한 재무 구조 변화와

이에 따른 주주 가치에 대한 영향은

지속적인 모니터링이 필요합니다.

결론

한국타이어의 주가 급등은 3분기 호실적,

고부가가치 제품 판매 증가, 원자재 가격 안정화 등

여러 요인이 복합적으로 작용한 결과입니다.

향후 글로벌 시장에서의 경쟁력 강화와

재무 구조 개선 여부에 따라

주가의 추가 상승 가능성이 결정될 것으로 보입니다.

투자자들은 이러한 요소들을 종합적으로 고려하여

신중한 투자 판단을 내리는 것이 중요합니다.

'금융' 카테고리의 다른 글

| 왜? 일성건설 주식 급등 했을까? 급등재료 총정리 (14) | 2024.11.16 |

|---|---|

| 왜? 지투파워 주식 급등 했을까? 급등 재료 총정리 (12) | 2024.11.08 |

| 왜? 예림당 주식 급등 했을까? 급등 재료 총정리 (16) | 2024.11.06 |

| 왜? 고려아연 주가 급등 했을까? 급등 재료 총정리 (12) | 2024.10.26 |

| 왜? GRT 주가 급등 했을까? 급등 재료 총정리 (8) | 2024.10.23 |